Новости и статьи

О нас

Редакция

Подпишитесь на Рассылку

Отраслевое медиа обо всём, что происходит в российском и международном модном бизнесе и влияет на его развитие

Главная

Главная

15 апреля 2026

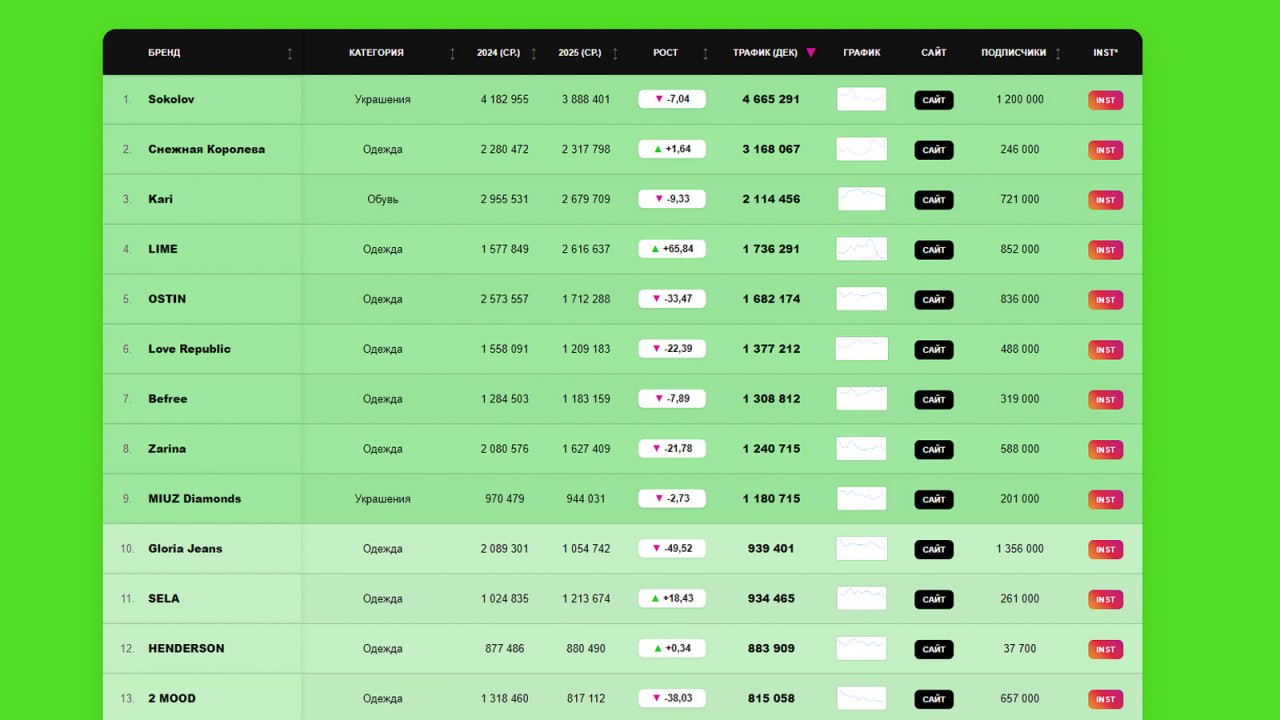

Трафик как диагноз: рейтинг 659 российских модных брендов и что он говорит о состоянии рынка

Рейтинг российских модных брендов по веб-трафику и как использовать эту информацию

- Редакция

Компания Muse&Metrics составила рейтинг российских модных брендов по веб-трафику за 2024 и 2025 годы, декабрьским показателям и числу подписчиков в Instagram*. Мы попросили коллег пояснить, что это значит для тех, кто строит бизнес в сегменте fashion.

Зачем вообще смотреть на трафик чужих сайтов?

Когда предприниматель принимает стратегическое решение — идти ли развивать собственный сайт или отдать всё маркетплейсам, вкладывать ли в социальные сети или в SEO, — он, как правило, опирается на ощущения: на то, что видит в своей нише и на то, что говорят на конференциях.

Данные по трафику — это редкая возможность посмотреть на рынок объективно: не через призму PR-историй и кейсов победителей, а через реальные цифры — сколько людей приходит на сайт каждого бренда каждый месяц, как этот поток менялся год к году и что с ним произошло в декабре на пике.

Трафик на сайт — это проявленный коммерческий интерес: человек, который пришёл на сайт бренда, уже принял решение обратить внимание именно на него, а не на маркетплейс. Это самый важный сигнал силы бренда в прямом канале. Он измерим и сопоставим между игроками.

Мы добавили к трафику данные по Instagram*-аудитории и получили второе измерение: внимание без действия. Бренд с миллионом подписчиков и 10 000 визитов в месяц — это совершенно другой бизнес, чем бренд с теми же подписчиками и 500 000 визитов.

Соотношение этих двух цифр диагностирует, где находится реальный потенциал роста.

Для предпринимателей и управленцев в fashion этот рейтинг отвечает на несколько практических вопросов:

Данные по трафику — это редкая возможность посмотреть на рынок объективно: не через призму PR-историй и кейсов победителей, а через реальные цифры — сколько людей приходит на сайт каждого бренда каждый месяц, как этот поток менялся год к году и что с ним произошло в декабре на пике.

Трафик на сайт — это проявленный коммерческий интерес: человек, который пришёл на сайт бренда, уже принял решение обратить внимание именно на него, а не на маркетплейс. Это самый важный сигнал силы бренда в прямом канале. Он измерим и сопоставим между игроками.

Мы добавили к трафику данные по Instagram*-аудитории и получили второе измерение: внимание без действия. Бренд с миллионом подписчиков и 10 000 визитов в месяц — это совершенно другой бизнес, чем бренд с теми же подписчиками и 500 000 визитов.

Соотношение этих двух цифр диагностирует, где находится реальный потенциал роста.

Для предпринимателей и управленцев в fashion этот рейтинг отвечает на несколько практических вопросов:

- где находится ваш бренд относительно рынка;

- какие стратегии дают реальный рост в текущей среде;

- куда движется категория, в которой вы работаете.

Рынок в целом: структурный спад, а не временная коррекция

Совокупный среднемесячный трафик 659 российских fashion-брендов сократился с 52,9 млн визитов в 2024 году до 45,1 млн в 2025-м. Это минус почти 8 миллионов посетителей каждый месяц. Семь из восьми категорий в минусе. 50,2% брендов зафиксировали падение, и лишь 37,8% выросли.

Это не просто падение трафика. Это пересечение трёх волн одновременно: структурный сдвиг в поведении потребителей, макроэкономическое давление и постсанкционная перестройка ассортимента.

Главный объяснительный фактор — маркетплейсы. Wildberries, OZON, Lamoda перехватывают трафик, который ещё два-три года назад шёл напрямую на сайты брендов. При этом важно понимать: маркетплейс забирает не только транзакцию, но и данные о покупателе. Бренд получает деньги сегодня и теряет отношения навсегда.

Декабрь 2025 добавляет ещё один тревожный сигнал. Исторически предновогодний месяц — пик покупательской активности. В нашем рейтинге декабрь оказался на 3,3% ниже собственного среднемесячного значения за 2025 год. Маркетплейсы перехватили праздничный спрос через кешбэки, гарантированную доставку и удобный возврат.

Это не просто падение трафика. Это пересечение трёх волн одновременно: структурный сдвиг в поведении потребителей, макроэкономическое давление и постсанкционная перестройка ассортимента.

Главный объяснительный фактор — маркетплейсы. Wildberries, OZON, Lamoda перехватывают трафик, который ещё два-три года назад шёл напрямую на сайты брендов. При этом важно понимать: маркетплейс забирает не только транзакцию, но и данные о покупателе. Бренд получает деньги сегодня и теряет отношения навсегда.

Декабрь 2025 добавляет ещё один тревожный сигнал. Исторически предновогодний месяц — пик покупательской активности. В нашем рейтинге декабрь оказался на 3,3% ниже собственного среднемесячного значения за 2025 год. Маркетплейсы перехватили праздничный спрос через кешбэки, гарантированную доставку и удобный возврат.

Гиперконцентрация: пять брендов контролируют треть рынка

Топ-5 брендов Sokolov, Kari, LIME, Снежная Королева, OSTIN — собирают 29,3% всего трафика рынка. Топ-10 — уже 43,2%. При этом почти 59% брендов имеют меньше 10 000 визитов в месяц — это уровень, на котором при стандартной конверсии едва набирается операционно устойчивый поток заказов без маркетплейса или офлайна.

Концентрация нарастает в кризисной среде математически неизбежно: крупные бренды с SEO-машиной и офлайн-репутацией теряют меньше в процентном отношении, их доля в сжимающемся рынке растёт.

Концентрация нарастает в кризисной среде математически неизбежно: крупные бренды с SEO-машиной и офлайн-репутацией теряют меньше в процентном отношении, их доля в сжимающемся рынке растёт.

Топ-20 по трафику: размер не защищает

Из 20 крупнейших брендов рынка только 6 показали рост трафика год к году. Остальные — в минусе, и часть из них — в глубоком минусе. Прямой онлайн-трафик больше не следует за размером бренда. Он следует за причиной прийти.

Победители и проигравшие: полярная картина

Пятёрка крупнейших потерь — полностью масс-маркет. Их аудитория ценочувствительна, маркетплейс предлагает тот же товар с кешбэком и удобным возвратом, порог переключения минимален. Победители — бренды с чёткой эстетикой и нишевым позиционированием, которые дают покупателю причину прийти именно к ним.

Быстрорастущие: нишевая «дизайнерская волна»

Среди брендов с трафиком не менее 50 000 визитов в месяц самые высокие темпы роста показали нишевые игроки: FASHION REBELS (+708%), Akhmadullina Dreams (+453%), Autentiments (+230%). Это небольшие дизайнерские проекты с чёткой эстетикой, стартовавшие с 10–40 тысяч визитов.

Методологическая оговорка Трёхзначный и четырёхзначный процентный рост на малой базе — это, как правило, не захват рынка, а эффект низкой базы. Одна успешная коллаборация или вирусный пост могут дать +500% с базы в 10 тысяч визитов. Реальный рост начинается там, где он устойчив на большом объёме. Качественный рост — когда бренд одновременно силён в темпе (%) и в объёме (абсолютный прирост визитов). Именно такие бренды попали в топ качественного роста: LIME, FASHION REBELS, Akhmadullina Dreams, M.REASON, City Star, KANZLER.

Методологическая оговорка Трёхзначный и четырёхзначный процентный рост на малой базе — это, как правило, не захват рынка, а эффект низкой базы. Одна успешная коллаборация или вирусный пост могут дать +500% с базы в 10 тысяч визитов. Реальный рост начинается там, где он устойчив на большом объёме. Качественный рост — когда бренд одновременно силён в темпе (%) и в объёме (абсолютный прирост визитов). Именно такие бренды попали в топ качественного роста: LIME, FASHION REBELS, Akhmadullina Dreams, M.REASON, City Star, KANZLER.

Анализ по категориям: кто устоял, кто рухнул

Устойчивость категорий обратно пропорциональна их уязвимости к маркетплейсам. Очки, спорт и нижнее бельё держатся: их покупают с экспертизой, привязкой к размеру, конкретному бренду — покупатель приходит целенаправленно. Обувь и аксессуары падают сильнее всего: маркетплейс здесь удобнее по всем параметрам — ассортимент, цена, скорость доставки.

Два позитивных декабря на весь рейтинг: украшения (+14,9%) сохраняют статус новогоднего подарка, спорт (+4,1%) получает традиционный импульс от предновогодних «резолюций». Все остальные категории в декабре ниже собственного среднего — маркетплейсы перехватили праздник.

Два позитивных декабря на весь рейтинг: украшения (+14,9%) сохраняют статус новогоднего подарка, спорт (+4,1%) получает традиционный импульс от предновогодних «резолюций». Все остальные категории в декабре ниже собственного среднего — маркетплейсы перехватили праздник.

Феномен Instagram*-first: 29 млн подписчиков, которые не приносят трафик

213 брендов в рейтинге (32,3%) — это Instagram*-first: у них число подписчиков превышает ежемесячный трафик сайта в 10 и более раз, либо сайта нет вообще. Суммарно эти бренды концентрируют около 29 миллионов подписчиков при трафике лишь 1,13 млн визитов в месяц.

Коэффициент использования аудитории: менее 4%

74 млн подписчиков у 659 брендов суммарно. 45 млн визитов в месяц. Коэффициент разрыва — 1,64.

Если перевести даже 5% Instagram*-аудитории Instagram*-first брендов в регулярных посетителей сайта, рынок получит +1,45 млн визитов в месяц — прирост +3,2% к совокупному трафику.

Главный нереализованный потенциал рынка — не SEO и не реклама, а работа с уже существующей, но не вовлечённой в e-commerce аудиторией.

Из 20 крупнейших по подписчикам брендов только 6 — «сильные конверторы», у которых трафик сопоставим с масштабом аудитории. 8 брендов с суммарной аудиторией более 8 миллионов подписчиков имеют критический разрыв с трафиком: их аудиторный капитал существует изолированно от коммерческой активности на сайте. Это не слабые бренды — это бренды с огромным скрытым потенциалом и неработающей воронкой.

Коэффициент использования аудитории: менее 4%

74 млн подписчиков у 659 брендов суммарно. 45 млн визитов в месяц. Коэффициент разрыва — 1,64.

Если перевести даже 5% Instagram*-аудитории Instagram*-first брендов в регулярных посетителей сайта, рынок получит +1,45 млн визитов в месяц — прирост +3,2% к совокупному трафику.

Главный нереализованный потенциал рынка — не SEO и не реклама, а работа с уже существующей, но не вовлечённой в e-commerce аудиторией.

Из 20 крупнейших по подписчикам брендов только 6 — «сильные конверторы», у которых трафик сопоставим с масштабом аудитории. 8 брендов с суммарной аудиторией более 8 миллионов подписчиков имеют критический разрыв с трафиком: их аудиторный капитал существует изолированно от коммерческой активности на сайте. Это не слабые бренды — это бренды с огромным скрытым потенциалом и неработающей воронкой.

Что это значит для стратегии: три вывода для предпринимателя

1. Середина выдавливается

Рынок расслаивается на три группы: крупные масс-маркет бренды с SEO-машиной и офлайн-сетью, нишевые бренды с выраженной идентичностью и Instagram*-first игроки с огромной аудиторией, которая пока не конвертируется. Бренды без масштаба и без чёткой ниши — в зоне максимального риска.

LIME — история о том, что можно вырасти в +1 млн визитов в месяц при чёткой эстетике и системной работе с аудиторией и базой. SELA — о том, что рост возможен и для зрелого бренда. FASHION REBELS, Akhmadullina Dreams — о том, что аутентичность сильнее рекламного бюджета. Общая черта победителей: покупатель ищет именно их, а не категорию товара.

2. Маркетплейс — не альтернатива, а зависимость

Переход на маркетплейс как основной канал выглядит логично в моменте: операционная простота, готовая аудитория, быстрые продажи. Но цена — потеря данных о покупателях, зависимость от алгоритмов и комиссий платформы, невозможность повторного контакта без посредника. Каждая продажа обходится одинаково дорого, бренд не накапливает «клиентский капитал». Без развития собственных каналов продаж - в долгий срок это путь в никуда.

3. Клиентская база — единственный актив, который не зависит от платформ

Бренд с 50 000 активных контактов в CRM устойчивее бренда с 500 000 подписчиков в Instagram* и без единого email в базе. Маркетплейс забирает транзакцию и данные. Instagram* показывает пост 2–8% аудитории. Клиент в CRM — это прямой, независимый канал коммуникации, который бренд контролирует полностью и навсегда.

За 2025 год рынок потерял 7,8 млн визитов в месяц. При конверсии в email-подписку 3% это около 230 000 потенциальных контактов, которые рынок недосчитывается каждый месяц. База не собирается задним числом — каждый потерянный визит это навсегда потерянный контакт с человеком, который пришёл сам.

Скачать бесплатно полный отчет и посмотреть интерактивный рейтинг российских модных брендов вы можете вот здесь.

*Instagram входит в компанию Meta, чья деятельность признана экстремистской на территории РФ

Рынок расслаивается на три группы: крупные масс-маркет бренды с SEO-машиной и офлайн-сетью, нишевые бренды с выраженной идентичностью и Instagram*-first игроки с огромной аудиторией, которая пока не конвертируется. Бренды без масштаба и без чёткой ниши — в зоне максимального риска.

LIME — история о том, что можно вырасти в +1 млн визитов в месяц при чёткой эстетике и системной работе с аудиторией и базой. SELA — о том, что рост возможен и для зрелого бренда. FASHION REBELS, Akhmadullina Dreams — о том, что аутентичность сильнее рекламного бюджета. Общая черта победителей: покупатель ищет именно их, а не категорию товара.

2. Маркетплейс — не альтернатива, а зависимость

Переход на маркетплейс как основной канал выглядит логично в моменте: операционная простота, готовая аудитория, быстрые продажи. Но цена — потеря данных о покупателях, зависимость от алгоритмов и комиссий платформы, невозможность повторного контакта без посредника. Каждая продажа обходится одинаково дорого, бренд не накапливает «клиентский капитал». Без развития собственных каналов продаж - в долгий срок это путь в никуда.

3. Клиентская база — единственный актив, который не зависит от платформ

Бренд с 50 000 активных контактов в CRM устойчивее бренда с 500 000 подписчиков в Instagram* и без единого email в базе. Маркетплейс забирает транзакцию и данные. Instagram* показывает пост 2–8% аудитории. Клиент в CRM — это прямой, независимый канал коммуникации, который бренд контролирует полностью и навсегда.

За 2025 год рынок потерял 7,8 млн визитов в месяц. При конверсии в email-подписку 3% это около 230 000 потенциальных контактов, которые рынок недосчитывается каждый месяц. База не собирается задним числом — каждый потерянный визит это навсегда потерянный контакт с человеком, который пришёл сам.

Скачать бесплатно полный отчет и посмотреть интерактивный рейтинг российских модных брендов вы можете вот здесь.

*Instagram входит в компанию Meta, чья деятельность признана экстремистской на территории РФ